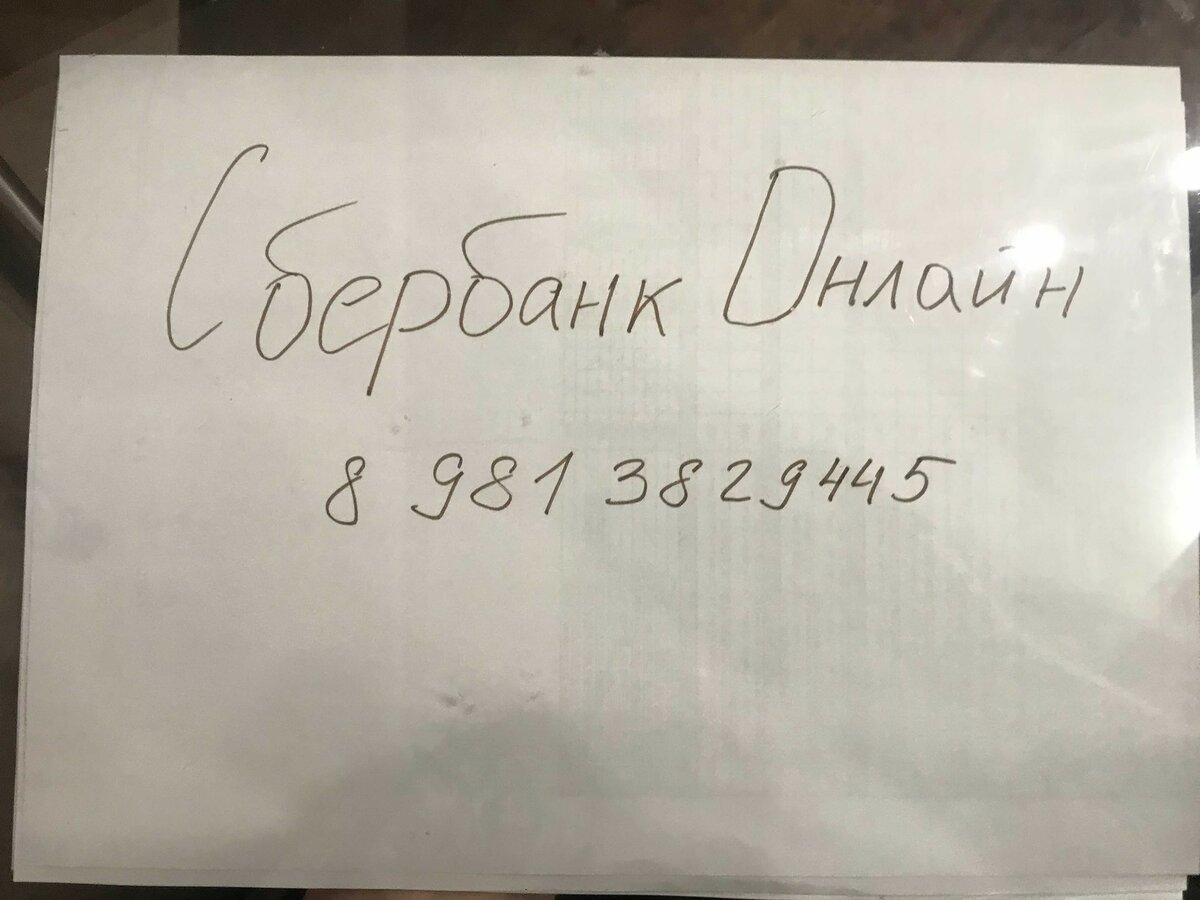

Перевод Сбербанк Онлайн. Почему так нельзя делать.

Полезные статьи

15.07.2021 в 07:16

Это статья для предпринимателей и потребителей, которые не разбираются в видах безналичных платежей и не понимают в чем их разница. Сейчас мы расскажем, как можно, а как нельзя оплачивать или принимать платежи по безналу и чем это чревато. Речь пойдет о знаменитых табличках в кафе или магазинах «Сбербанк Онлайн» или «Перевод на номер».

Для потребителей

- Вы должны знать, что когда вы покупаете товары или оплачиваете услуги, их вам предоставляют юридические лица или ИП, которые отчитываются за свой доход перед налоговой. Они могут принимать платежи 2 способами: наличными и безналичными. В первом случае они обязаны пробить онлайн чек, который сразу попадает в налоговую (за исключением некоторых категорий бизнеса, указанных в 54 ФЗ). Во втором случае им придется сделать тоже самое, но дополнительно воспользоваться терминалом эквайринга, который снимет деньги с вашей карты и зачислит на их расчетный счет. Если у торговой точки нет эквайринга и вы хотите оплатить безналичным способом, то вам надо формировать платежное поручение на счет компании, но никак не переводить деньги на карту физического лица. И даже в этом случае вам обязаны выдать онлайн чек с признаком безналичной оплаты.

- Нарушая эти пункты, при переводе денег на карту Сбербанка или любую другую дебетовую карту, вы не имеете подтверждения оплаты товара или оказания услуг, считайте, что вы просто скинули деньги другу или отправили их в никуда. Вам просто могут отказать, к примеру, в оказании услуги и вы ничего не докажите.

- Вы поощряете незаконную торговлю и уход от налогов со стороны торговой точки.

- К тому же вы еще можете заплатить комиссию за перевод, которую должна платить компания, оказывающая услуги.

Для предпринимателей

- С вашей стороны ответственность гораздо больше и сейчас мы расскажем, почему это того не стоит. Первое, вы можете попасть на штраф от 10 000 рублей, если не выдадите чек клиенту, а при повторном нарушении, вам приостановят деятельность на несколько месяцев.

- Во-вторых, банк может заблокировать вашу карту за сомнительные операции от разных физических лиц в большом объеме.

- Вы потеряете лояльность клиентов, потому что на самом деле, принимать платежи таким способом неудобно для клиента. Вместо того, чтобы достать карту и приложить ее к терминалу, ему надо заходить в приложение, вводить данные вашей карты или номер телефона, к тому же в этом месте должна ловить сотовая связь, чтобы операция прошла успешно. А если это цокольное помещение? А если у клиента закончился трафик и нет интернета? Банально, если у него нет доступа к личному кабинету, например, он расплачивается не со своей карты. Он физически не сможет перевести вам деньги.

- А что делать, если клиент расплачивается кредитной или корпоративной картой? Там так просто нельзя сделать перевод по номеру телефона.

- Стоит ли это того, чтобы не устанавливать эквайринг? Все, что вам нужно для этого: открыть расчетный счет и подключить услугу эквайринга. На данный момент на рынке очень много предложений, вам не обязательно открывать счет и эквайринг в одном банке. Вы можете как купить терминал и получить более выгодные условия, так и взять его бесплатно в аренду. Все, что вам нужно платить, это максимум 2% от всех операций, осуществляемых безналичным способом. Это будет меньше, чем вся недополученная прибыль от ушедших клиентов.

В заключение, предпринимателям не стоит бояться принимать платежи правильным и законным способом, а покупателям поощрять незаконную торговлю и доставлять себе неудобства.

Эти и другие статьи смотрите на нашем канале Яндекс Дзен